Fondos alternativos: en busca de alfa

Tras un periodo de incertidumbre política, el rumbo de los tipos de interés en el mundo parece estar ahora relativamente claro. Creemos que es una buena noticia para la generación de alfa y, especialmente, para los fondos alternativos.

¿Cómo afecta el actual contexto de los tipos de interés a los fondos alternativos?

La economía global está a punto de entrar en una nueva fase del ciclo de los tipos de interés. Hemos dejado atrás las subidas drásticas de tipos y la mayoría de los grandes bancos centrales están planificando la adopción de una política monetaria más laxa.

A medida que se despeja el panorama de los tipos de interés, aumenta la dispersión en las rentabilidades de las distintas clases de activos. Esto, a su vez, incrementa la cantidad de oportunidades de valor relativo que los inversores pueden aprovechar.

Además, aunque los tipos vayan a bajar, es probable que sigan siendo elevados, sobre todo si se comparan con la época de niveles entre cero y negativos que siguió a la crisis financiera global (CFG). Esto dará lugar a una mayor diferenciación entre las empresas y, por lo tanto, a más oportunidades de inversión para la selección de títulos fundamental. De hecho, históricamente, los periodos con tipos de interés elevados (por encima del 4%) se han caracterizado por las buenas rentabilidades y la generación de alfa ofrecida por los fondos alternativos1.

Como los tipos han tocado techo, las empresas se sentirán más cómodas aplicando su estrategia a más largo plazo, lo que provocará un repunte gradual de las salidas a bolsa y las fusiones y adquisiciones (las cuales han registrado un fuerte descenso en los últimos años). De hecho, se prevé que la actividad a nivel global de fusiones y adquisiciones aumente en un 50% este año2. Esto amplía la fuente de oportunidades disponibles para los fondos alternativos, que pueden aprovechar estas circunstancias para maximizar las rentabilidades.

Por todas estas razones, creemos que las perspectivas de generación de alfa para los inversores fundamentales están mejorando a medida que aumenta la sensibilidad de los mercados a factores específicos de la renta variable en lugar de a cambios macroeconómicos tales como la evolución de los tipos de interés.

Mientras los tipos continúen elevados, ¿no sigue siendo más atractiva la renta fija sobre una base ajustada al riesgo?

Cierto es que, aunque se avecinan recortes de tipos, es poco probable que las bajadas sean drásticas o precipitadas. Además, la inflación podría resultar más persistente de lo esperado. Por lo tanto, los tipos se mantendrán aún relativamente altos. Podría argumentarse que, mientras los tipos sean elevados, conviene invertir en renta fija para asegurarse de obtener los atractivos rendimientos que aún ofrece con un riesgo limitado de que dichos rendimientos suban más (y, por consiguiente, de que bajen los precios de los bonos).

Sin embargo, la renta fija no es el único instrumento que se beneficia de los tipos elevados.

El alza de los tipos de interés a corto plazo también favorece a la rentabilidad absoluta de los fondos de renta variable “long/short”, sobre todo de los fondos “market neutral”, cuyas posiciones cortas son importantes para lograr la neutralidad.

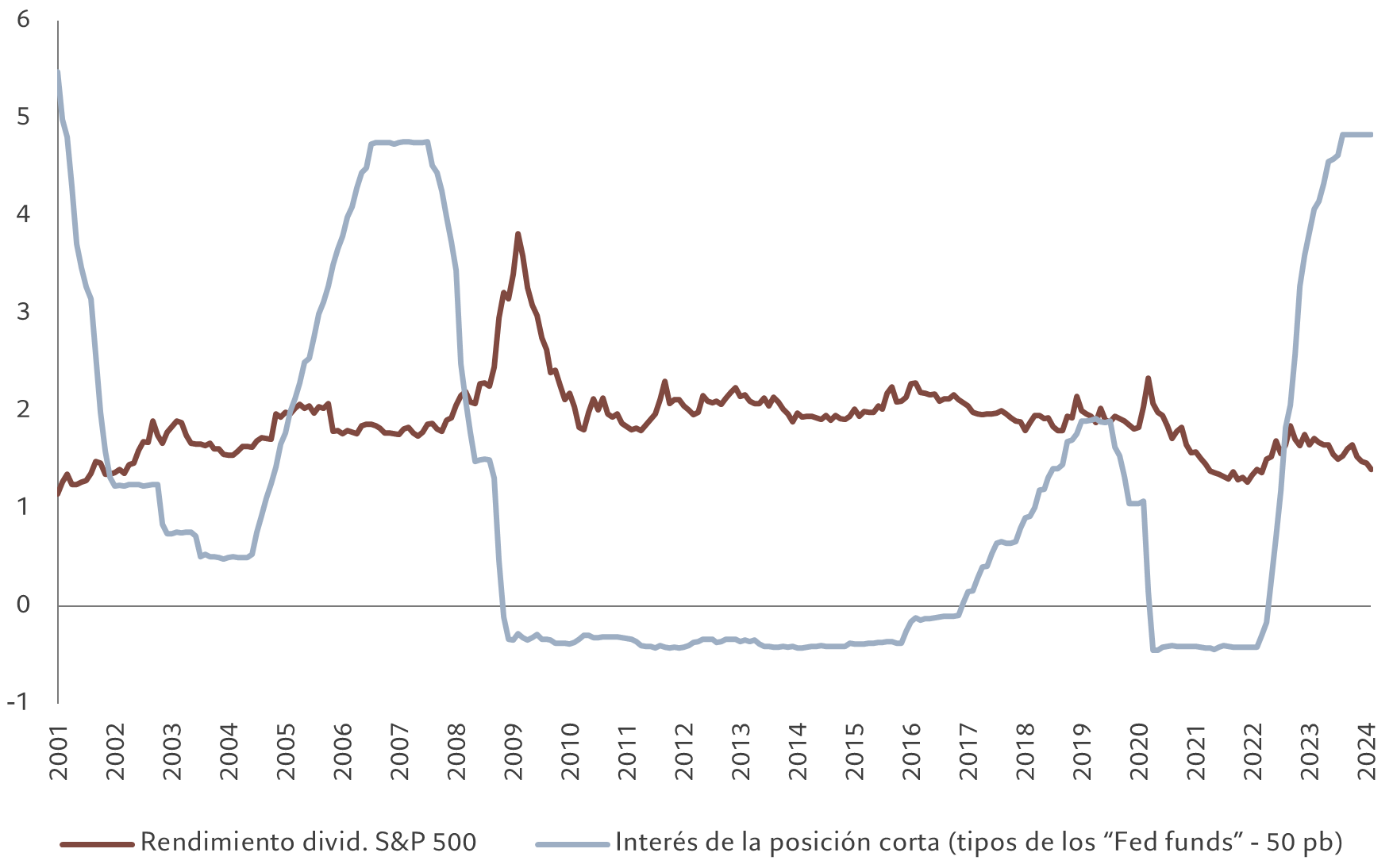

¿A qué se debe esto? Cuando un fondo alternativo toma una posición corta, toma prestado el valor y entrega una garantía en efectivo al prestamista. Durante este periodo de préstamo, el fondo debe pagar al prestamista los dividendos percibidos por los títulos, pero también gana intereses por la garantía en efectivo, lo que se conoce como interés de la posición corta. Actualmente, los tipos de interés a corto plazo se encuentran en niveles no registrados desde la CFG, lo que se traduce en unos intereses de las posiciones cortas considerablemente más altos (véase la fig. 1). Al generarse un mayor interés de la posición corta se reduce el coste de mantener posiciones cortas lo cual, actualmente, constituye un factor impulsor estructural para la rentabilidad absoluta de estos fondos. En un contexto que también favorece la generación de alfa, esto representa efectivamente la guinda del pastel.

Fig. 1 - Ventajas del interés de la posición corta

Rendimiento por dividendo del S&P 500 frente a tipos de interés de las posiciones cortas

Fuente: Bloomberg, Pictet Asset Management. Datos del período comprendido entre el 31/12/2000 y el 29/02/2024.

Dicho de manera sencilla, un fondo “market neutral” equilibra las posiciones largas y cortas para lograr la neutralidad, lo que equivale básicamente a mantener todo su valor en efectivo (el cual devenga el tipo de interés menos un diferencial), solo que con la ventaja añadida de las posibles rentabilidades adicionales potencialmente cuantiosas que pueden obtenerse de las posiciones largas y cortas subyacentes (es decir, del diferencial de rentabilidad “long/short” o alfa).

El aliciente ofrecido por el interés de la posición corta es solo una de las razones por las que los próximos meses deberían ser más favorables para que los fondos alternativos generen una rentabilidad relativa superior. Siempre y cuando no vuelvan a situarse en niveles cero o negativos, el contexto de los tipos seguirá siendo más favorable que en la década anterior. Por lo tanto, las estrategias “market neutral” con un perfil de riesgo-rentabilidad conservador pueden servir de complemento a una asignación a renta fija, ya que también salen automáticamente beneficiadas cuando los tipos son más elevados.

Además, la forma de la curva de rendimientos (tanto en EE.UU. como en Europa) da a entender que los fondos alternativos cuyos grandes saldos de efectivo se ven remunerados a tipos de interés a un día se encuentran en una situación óptima cuando se comparan con los bonos del Tesoro en lo que a rendimiento se refiere.

¿Qué ventajas ofrecen los fondos alternativos a los inversores?

Una de las principales ventajas es la diversificación.

Tradicionalmente, los inversores solían cubrirse frente a la menor rentabilidad de la renta variable asignando una parte de su capital a renta fija. La historia más reciente demuestra que...